Nº 140

Exmos. Senhores Associados e Membros Aliados,

Em 5 de dezembro de 2022, foram, através do Despacho n.º 14043 -A/2022, de 5 de dezembro, publicado no Diário da República, 2.ª série, n.º 233, suplemento, de 5 de dezembro de 2022, aprovadas as tabelas de retenção sobre rendimentos do trabalho dependente e pensões auferidas por titulares residentes no continente, a que se referem os artigos 99.º-C e 99.º-D do Código do Imposto sobre o Rendimento das Pessoas Singulares (CIRS), para vigorarem durante o primeiro semestre do ano de 2023.

Posteriormente, em concretização do ajustamento que tem vindo a ser feito com vista à aproximação do imposto retido ao imposto devido em termos finais, e tendo-se verificado a necessidade de se proceder a ajustamentos adicionais às tabelas de retenção então aprovadas, foram reduzidas as taxas de retenção na fonte de cada escalão e ajustados os limiares desses escalões, aplicáveis rendimentos de trabalho dependente até aos 964 mensais, sem dependentes. Por outro lado, esta alteração atualizou o limite de isenção de retenção na fonte para

762 , por via da aplicação do mínimo de existência, assim como as demais atualizações nos limites e taxas de retenção.

Nessa sequência, procede-se, através do presente despacho, com vista à progressiva valorização salarial das famílias e aumento do rendimento mensal líquido disponível através de um novo aumento do limite de isenção de retenção na fonte para 765 , assim como de um ajustamento dos limites dos demais escalões, à alteração das tabelas de retenção na fonte aplicáveis aos rendimentos do trabalho dependente e de pensões auferidos por titulares residentes no continente, aplicando as alterações introduzidas apenas aos rendimentos pagos ou colocados à disposição a partir de 1 de maio de 2023 até 30 de junho de 2023, considerando que, a partir de 1 de julho de 2023, entrará em vigor um novo modelo de tabelas de retenção na fonte, seguindo uma lógica de taxa marginal, em harmonia com os escalões de IRS.

Assim:

Ao abrigo do n.º 1 do artigo 99.º -F do Código do IRS, aprovado pelo Decreto-Lei n.º 442-A/88, de 30 de novembro, na sua redação atual, o Secretário de Estado dos Assuntos Fiscais determina o seguinte:

1 São aprovadas as alterações às seguintes tabelas de retenção na fonte, em euros, para vigorarem entre 1 de maio de 2023 e 30 de junho de 2023:

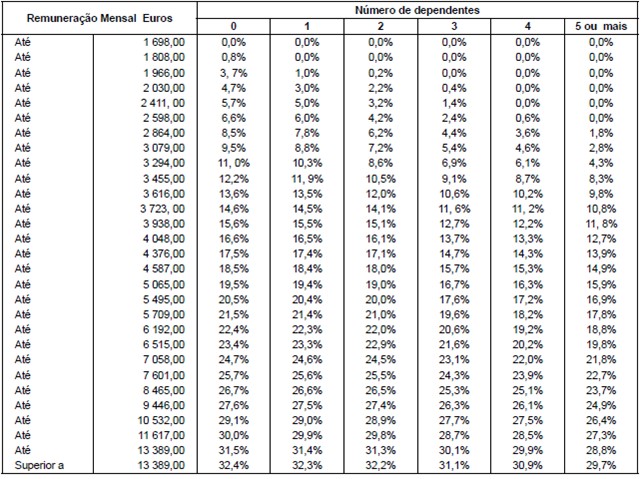

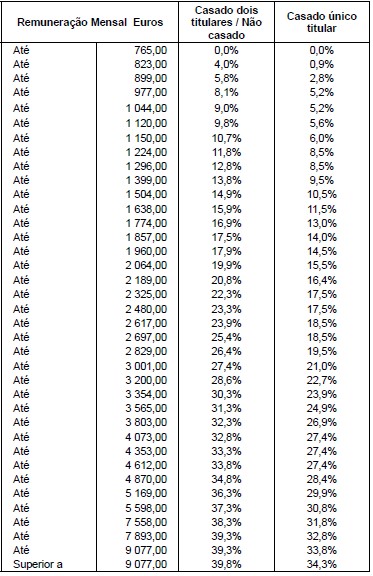

a) Tabelas de retenção nºs I (não casado), II (casado, único titular) e III (casado, dois titulares), sobre rendimentos do trabalho dependente, auferidos por titulares não deficientes e em cuja aplicação deve observar-se o disposto na alínea a) do n.º 1 do artigo 99.º, no n.º 1 do artigo 99.º-B e no artigo 99.º-C do Código do IRS;

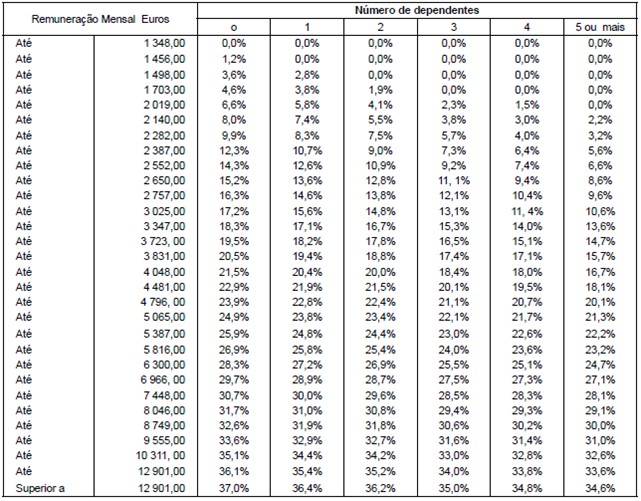

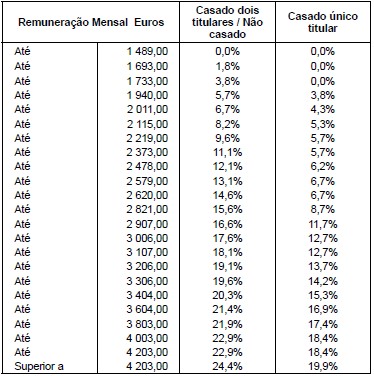

b) Tabelas de retenção nºs IV (não casado), V (casado, único titular) e VI (casado, dois titulares) sobre rendimentos do trabalho dependente, auferidos por titulares deficientes a aplicar de harmonia com o disposto no n.º 2 do artigo 99.º-B do Código do IRS, tomando -se igualmente em consideração a alínea a) do n.º 1 do artigo 99.º, o n.º 1 do artigo 99.º-B e o artigo 99.º-C do mesmo diploma;

c) Tabela de retenção n.º VII sobre pensões, com exceção das pensões de alimentos, auferidas por titulares não deficientes, a aplicar de harmonia com o disposto no artigo 99.º-D do Código do IRS.

2 - Mantêm -se em vigor as tabelas aprovadas pelas alíneas d) e e) do n.º 1 do Despacho n.º 14043-A/2022, de 5 de dezembro, publicado no Diário da República, 2.ª série, n.º 233, suplemento, de 5 de dezembro de 2022.

3 - As tabelas de retenção na fonte a que se referem os números anteriores aplicam -se aos rendimentos de trabalho dependente e de pensões pagos ou colocados à disposição entre 1 de maio e 30 de junho do ano de 2023, nos termos do n.º 2 do artigo 99.º-F do Código do IRS.

4 - São aplicáveis, com as necessárias adaptações, os nºs 2 a 10 do Despacho n.º 14043-A/2022, de 5 de dezembro.

5 - O presente despacho entra em vigor no dia seguinte ao da sua publicação e produz efeitos desde 1 de maio de 2023 até ao dia 30 de junho de 2023.

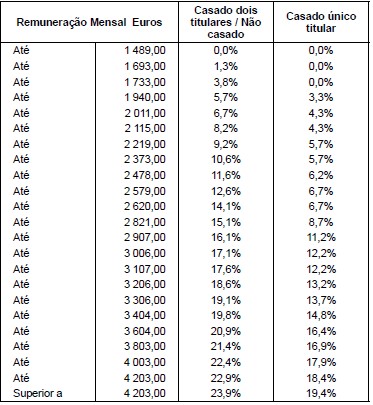

TABELAS DE RETENÇÃO DO IRS PARA 2023 CONTINENTE MAIO/JUNHO 2023

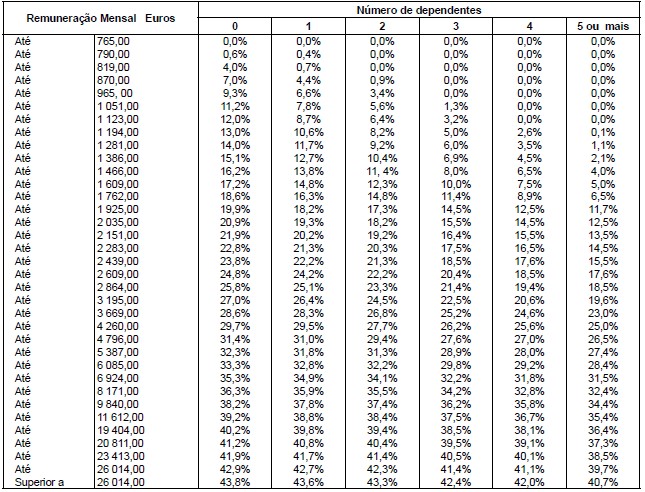

TABELA I - TRABALHO DEPENDENTE - NÃO CASADO

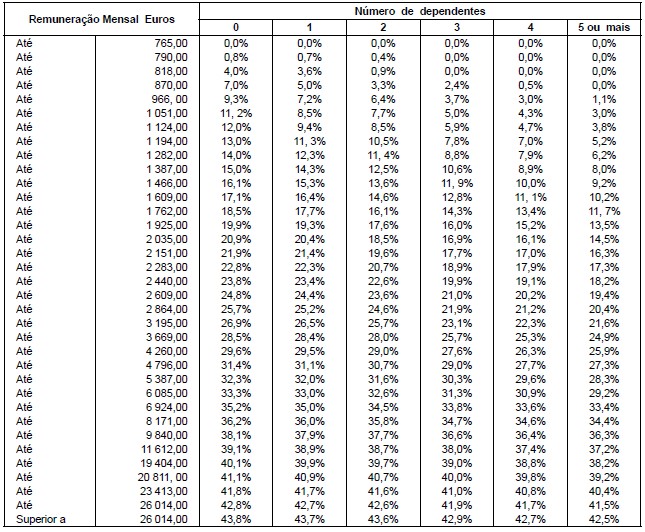

TABELA II - TRABALHO DEPENDENTE - CASADO - ÚNICO TITULAR

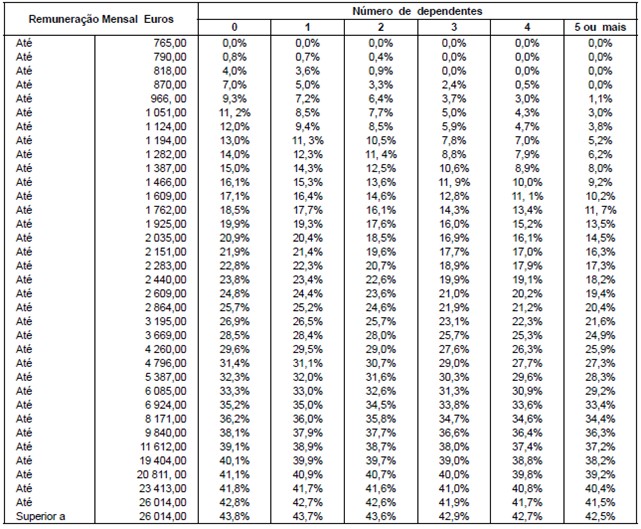

TABELA III - TRABALHO DEPENDENTE - CASADO - DOIS TITULARES

TABELA IV - TRABALHO DEPENDENTE - NÃO CASADO DEFICIENTE

TABELA V - TRABALHO DEPENDENTE - CASADO - ÚNICO TITULAR DEFICIENTE

TABELA VI - TRABALHO DEPENDENTE - CASADO - DOIS TITULARES DEFICIENTE

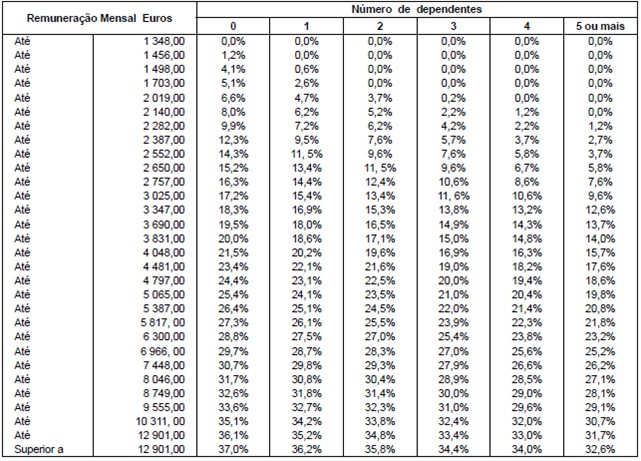

TABELA VII

PENSÕES

TABELA VIII

PENSÕES - TITULARES DEFICIENTES

TABELA IX

PENSÕES - TITULARES DEFICIENTES DAS FORÇAS ARMADAS

Para qualquer esclarecimento adicional, agradecemos que contactem o Gabinete de Fiscalidade da ARAC, o qual se encontra ao vosso inteiro dispor.

Com os melhores cumprimentos

O Secretário-Geral

Joaquim Robalo de Almeida