Nº 134

Exmos. Senhores Associados e Membros Aliados,

Considerando as alterações legislativas introduzidas ao Código do Imposto sobre o Rendimento das Pessoas Singulares (Código do IRS), decorrentes, nomeadamente, da Lei n.º 12/2022, de 27 de junho (LOE 2022), e, ainda, a necessidade de efetuar outros ajustamentos, procedeu-se a algumas alterações à declaração Modelo 3 de IRS, bem como à atualização das respetivas instruções de preenchimento.

Assim, para cumprimento da obrigação declarativa estabelecida no n.º 1 do artigo 57.º do Código do IRS, a Portaria n.º 47/2023, de 15 de fevereiro:

a) Aprovou o novo modelo de impresso relativo ao rosto da declaração modelo 3 e aos Anexos A, B, C, D, G, I e J, bem como as respetivas instruções de preenchimento;

b) Aprovou o novo modelo de impresso relativo ao Anexo G1 mais-valias não tributadas, mantendo em vigor as respetivas instruções de preenchimento, aprovadas pela Portaria n.º 303/2021, de 17 de dezembro;

c) Aprovou novas instruções de preenchimento relativas ao Anexo H benefícios fiscais e deduções, mantendo em vigor o modelo de impresso, aprovado pela Portaria n.º 8/2021, de 7 de janeiro;

d) Manteve em vigor os impressos relativos aos Anexos E, F e L e respetivas instruções de preenchimento, aprovados pela Portaria n.º 8/2021, de 7 de janeiro.

Este conjunto de impressos deve ser utilizado, a partir de 2023, para declarar rendimentos dos anos de 2015 e seguintes.

NOTAS PRÉVIAS

1 - Considerando que a disponibilização, no Portal das Finanças, do novo formulário da declaração Modelo 3 em formato XML, em meados de fevereiro do corrente ano, bem como do formulário eletrónico da mesma declaração interface gráfico, em 27 de fevereiro, corresponde ao cumprimento da obrigação prevista na alínea o) do n.º 3 do artigo 59.º da Lei Geral Tributária (LGT), o prazo de entrega da declaração Modelo 3 do ano de 2022 terminará no dia 30 de junho, atendendo à existência de lei especial que expressamente define um período para a entrega da declaração de rendimentos de IRS (n.º 1 do artigo 60.º do Código do IRS), sendo consideradas como fora de prazo as declarações entregues após essa data.

2 - Previamente à análise das alterações verificadas na declaração Modelo 3, importa fazer uma breve súmula das principais alterações introduzidas pela Lei n.º 12/2022, de 27 de junho (LOE 2022), com maior impacto na declaração de rendimentos relativa ao ano de 2022:

a) Afilhados civis maiores artigo 13.º do Código do IRS

A LOE 2022 introduziu alterações à al. d) do n.º 5 do artigo 13.º do Código do IRS, passando a considerar como dependentes que integram o agregado familiar os afilhados civis que até à maioridade estiveram sujeitos à tutela de qualquer dos sujeitos a quem incumbe a direção do agregado, que não tenham mais de 25 anos nem aufiram anualmente rendimentos superiores ao valor da retribuição mínima mensal garantida, e não apenas, como anteriormente, os afilhados civis menores;

b) A prorrogação do regime fiscal aplicável a ex-residentes artigo 12.º-A do Código do IRS

A LOE 2022 veio alterar o artigo 12.º-A do Código do IRS, alargando o período temporal dos respetivos pressupostos e do respetivo regime fiscal aplicável a ex-residentes (Programa Regressar), passando este a aplicar-se também a sujeitos passivos que se tornem fiscalmente residentes em 2021, 2022 ou 2023 (e cumpram as restantes condições) e não apenas aos que se tivessem tornado fiscalmente residentes em 2019 ou 2020.Assim, para poderem beneficiar deste regime fiscal, os sujeitos passivos que se tornem fiscalmente residentes em território português em 2021, 2022 ou 2023, tinham de já ter sido residentes no mesmo território, antes de 31.12.2017, 31.12.2018 e 31.12.2019, respetivamente.

Os restantes requisitos de aplicação do regime não sofreram qualquer alteração.

Por outro lado, o n.º 1 do artigo 280.º da mesma LOE 2022, aprovou uma disposição transitória que prevê que a redação dada ao artigo 12.º-A do Código do IRS se aplica aos rendimentos auferidos no primeiro ano em que o sujeito passivo reúna os requisitos para beneficiar do regime e nos quatro anos seguintes, cessando a sua vigência após a produção de todos os seus efeitos relativamente a quem venha a preencher os requisitos apenas em 2023. Tal significa que, neste caso, o regime de benefício fiscal é aplicável até 2027 (2023 + 4 anos).

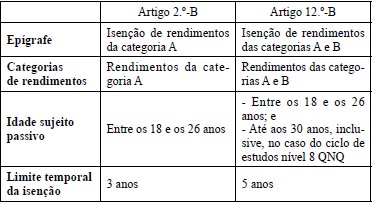

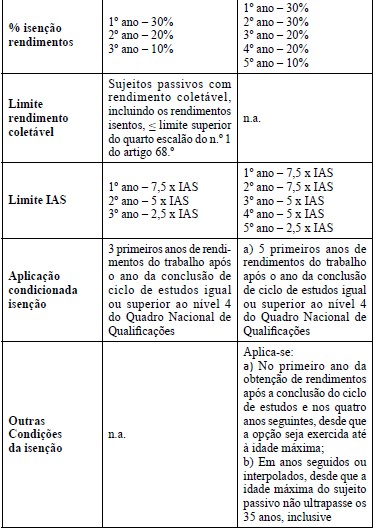

c) O alargamento do IRS jovem revogação do artigo 2.º-B e aditamento do artigo 12.º-B ao Código do IRS

A LOE2022 veio também introduzir alterações ao regime do IRS jovem, tendo revogado o artigo 2.º-B e aditado, em sua substituição, o artigo 12.º-B ao Código do IRS.

Com efeito, o artigo 12.º-B do Código do IRS veio estabelecer um regime mais amplo do que aquele que anteriormente constava do artigo 2.º-B, nos seguintes termos:

Os nºs 5 e 6 do artigo 280.º da LOE 2022 vieram introduzir disposições transitórias, prevendo que o disposto no artigo 12.º-B do Código do IRS:

1. Se aplica apenas aos sujeitos passivos cujo primeiro ano de obtenção de rendimentos, após a conclusão de um ciclo de estudos, seja o ano de 2022 ou posterior;

2. Pode aplicar-se aos sujeitos passivos que tenham optado pelo regime previsto no artigo 2.º-B do Código do IRS, na redação dada pela Lei n.º 2/2020, de 31 de março, relativamente aos rendimentos auferidos em 2020 e 2021, com as necessárias adaptações, pelo período remanescente.

a) O justo impedimento de curta duração de contabilista certificado - artigo 12.º-A do Estatuto da Ordem dos Contabilistas Certificados

A LOE 2022 introduziu ainda alterações ao artigo 12.º-A do Estatuto da Ordem dos Contabilistas Certificados (EOCC), aprovado pelo Decreto-Lei n.º 452/99, de 5 de novembro, relativo ao justo impedimento de curta duração de contabilista certificado, designadamente:

· Aditando uma nova causa de justo impedimento na al. c) do n.º 1 - assistência inadiável e imprescindível a cônjuge ou pessoa que viva em união de facto ou economia comum e a parente ou afim no 1.º grau da linha reta, em caso de doença ou acidente destes; e, na al. d) do n.º 5, o documento comprovativo desta causa de justo impedimento;

· Redefinindo, no n.º 2, os prazos em que se consideram verificadas as ocorrências elencadas no n.º 1, para serem consideradas fundamento de invocação de justo impedimento, e, no n.º 3, as datas em que as obrigações declarativas devem ser cumpridas;

· Clarificou o prazo de apresentação dos documentos comprovativos do justo impedimento, pelo contabilista certificado, no n.º 5;

· Clarificou também, em linha com o que já se encontrava previsto no artigo 2.º da Portaria n.º 232/2020, de 1 de outubro, que o regime do justo impedimento de curta duração abrange ainda, as obrigações de pagamento que não possam ser cumpridas, sem a entrega das respetivas obrigações declarativas abrangidas.

As alterações introduzidas ao regime de justo impedimento de curta duração de contabilista certificado produzem efeitos a 1 de janeiro de 2023, relativamente a obrigações cujo prazo legal geral se verifique a partir desta data.

4 - Em face do que antecede, identificam-se, de seguida, as principais alterações introduzidas em cada um dos novos modelos de impresso e/ou instruções de preenchimento da declaração modelo 3.

Declaração Modelo 3 de IRS

1. ROSTO (Impresso e Instruções de Preenchimento)

1.1. Quadro 9 Reembolso por transferência bancária

O quadro 9 do rosto da declaração Modelo 3, relativo ao Reembolso por transferência bancária, foi ajustado, passando a incluir a questão Pretende que a AT associe este IBAN aos seus dados de identificação do NIF, caso ainda não esteja, para utilização em pagamentos de reembolsos e restituições a efetuar pela AT?, à qual deve ser dada uma resposta de Sim (Campo 01) ou Não (Campo 02).

Em consequência, nas instruções de preenchimento, esclarece-se que, caso seja respondido Sim a esta questão, o IBAN indicado, após confirmação da sua titularidade, será associado aos dados de identificação do sujeito passivo (se ainda não constar de tais dados), tendo em vista o pagamento futuro de reembolsos e restituições pela AT.

A resposta negativa a esta questão não prejudica que a transferência do reembolso que eventualmente seja apurado na declaração, seja efetuada para o IBAN indicado na modelo 3 (após confirmação da titularidade), mas impede a recolha desse dado, para efeitos de associação aos dados de identificação do sujeito passivo.

Esta alteração permite reduzir as interações dos contribuintes com a AT, aproveitando o cumprimento de uma obrigação declarativa, para proceder ao registo de um dado que, doutra forma, teria de ser feito autonomamente.

1.2. Indicações Gerais Prazos especiais

Atendendo à alteração introduzida pela LOE 2022, ao n.º 3 do artigo 60.º do Código do IRS, foi ajustada a redação das instruções de preenchimento na parte relativa à Indicações Gerais Prazos especiais, passando a referir-se que a declaração de rendimentos a apresentar por sujeito passivo com rendimentos de fonte estrangeira relativamente aos quais tenha direito a crédito de imposto por dupla tributação internacional, e cujo montante não esteja determinado no Estado da fonte até ao termo do prazo normal de entrega das declarações (e que tenha comunicado tal facto à AT - modelo 49), deve ser apresentada até 31 de dezembro, independentemente de este dia ser útil ou não útil.

O mesmo ajustamento foi efetuado nas instruções de preenchimento relativas ao Campo 05 (Prazo especial (n.º 3 do artigo 60.º do CIRS) do Quadro 13 (Prazos especiais).

1.3. Quadro 6B Dependentes

As alterações à al. d) do n.º 5 do artigo 13.º do Código do IRS introduzidas pela LOE 2022, que passou a considerar como dependentes que integram o agregado familiar, os afilhados civis que até à maioridade estiveram sujeitos à tutela de qualquer dos sujeitos a quem incumbe a direção do agregado familiar, que não tenham mais de 25 anos nem aufiram anualmente rendimentos superiores ao valor da retribuição mínima mensal garantida e não apenas os afilhados civis menores, determinaram o ajustamento em conformidade das instruções de preenchimento do Quadro 6B (Agregado familiar - Dependentes).

1.4. Quadro 8B - Residência Fiscal

- Não residentes (Campo 09)

Em virtude das alterações introduzidas ao artigo 72.º do Código do IRS pela LOE 2022, foi corrigida a referência ao n.º 14 daquele artigo, no que se refere ao Campo 09 do Quadro 8B, dado que, em virtude da renumeração, este passou a ser o n.º 15.

2. ANEXO A RENDIMENTOS DO TRABALHO DEPENDENTE E DE PENSÕES (Impresso e Instruções de Preenchimento)

2.1. Quadro 4A - Rendimentos do trabalho dependente e/ou pensões obtidos em território português

- Rendimentos / Retenções / Contribuições Obrigatórias / Quotizações Sindicais

Em virtude das alterações introduzidas ao artigo 72.º do Código do IRS pela LOE 2022, foi corrigida a referência ao n.º 18 daquele artigo, nas instruções de preenchimento do Código 408 do Quadro 4A, dado que, em virtude da renumeração, este passou a ser o n.º 19.

Face à disposição transitória aprovada pelo n.º 1 do artigo 280.º da LOE 2022, que prevê que a redação dada ao artigo 12.º-A do Código do IRS se aplica aos rendimentos auferidos no primeiro ano em que o sujeito passivo reúna os requisitos para beneficiar do regime e nos quatro anos seguintes, cessando a sua vigência após a produção de todos os seus efeitos relativamente a quem venha a preencher os requisitos apenas em 2023, o artigo 12.º-A poderá produzir efeitos até 2027 (2023 + 4 anos).

Em virtude desta disposição transitória foi necessário ajustar a descrição e definições dos Códigos 410 e 411 do Quadro 4A (Segunda coluna) nas Instruções de preenchimento, fazendo referência ao ano de 2027 como o último ano de aplicação do regime.

As alterações introduzidas ao IRS jovem com o aditamento do artigo 12.º-B ao Código do IRS motivaram ainda um ajustamento na descrição e definições do Código 417 do Quadro 4A nas Instruções de preenchimento. Assim foi ajustada:

A descrição do Código 417, para passar a fazer referência ao artigo 12.º-B em vez do artigo 2.º-B, entretanto revogado;

A definição do Código 417, que passou a esclarecer que, com este código, devem ser declarados os rendimentos do trabalho dependente auferidos por sujeito passivo:

Entre os 10 e os 26 anos que reúna as condições previstas no artigo 12.º-B do Código do IRS, no caso dos anos de 2020 e seguintes;

Entre os 18 e os 30 anos, que tenha concluído o ciclo de estudos correspondente ao nível 8 do QNQ e reúna as restantes condições previstas no artigo 12.º-B do Código do IRS, no caso dos anos de 2022 e seguintes.

2.2. Quadro 4E - Regime fiscal aplicável a Ex-Residentes (artigo 12.º-A do CIRS)

Através da alteração ao artigo 12.º-A do Código do IRS, a LOE 2022, que veio alargar temporalmente o regime fiscal aplicável a ex-residentes (Programa Regressar), este passou a aplicar-se a sujeitos passivos que se tornem fiscalmente residentes também em 2021, 2022 ou 2023 (e cumpram as restantes condições) e não apenas aos que se tornem fiscalmente residentes em 2019 ou 2020. Assim, foi necessário ajustar o título da coluna Ano em que se tornou residente em Portugal do Quadro Q4E.A LOE 2022 previu também que, para poderem beneficiar deste regime fiscal, os sujeitos passivos que se tornem fiscalmente residentes em território português em 2021, 2022 ou 2023, tinham de já ter sido residentes no mesmo território, antes de 31.12.2017, 31.12.2018 e 31.12.2019, respetivamente.

Assim, nas Instruções de preenchimento do Quadro 4E foram igualmente atualizadas as referências aos anos em que os sujeitos passivos já tinham de ter sido residentes em território português e em que novamente se tornaram residentes no mesmo território, para poderem beneficiar do Programa Regressar.

2.3. Quadro 4F - Opção pelo regime fiscal do art.º 12.º-B do CIRS IRS JOVEM

Como se referiu, a LOE 2022 veio também introduzir alterações ao regime do IRS Jovem, tendo revogado o artigo 2.º-B e aditado, em sua substituição, o artigo 12.º-B ao Código do IRS. Em consequência, foi alterado o título do Quadro 4F, bem como a designação das linhas que o compõem, passando estes a referir-se ao novo artigo 12.º-B do Código do IRS e foram ajustadas as instruções de preenchimento deste quadro para fazer refletir as idades elegíveis bem como os anos dos rendimentos.

2.4. Quadro 4G - Regime fiscal previsto nos nºs 9 e 10 do art.º 12.º do CIRS Estudantes Dependentes

De forma a facilitar a leitura e preenchimento do modelo de impresso foi ajustado o título da coluna do Quadro 4G relativa à Identificação do estabelecimento de ensino que frequentou (ou o país), que apenas deve ser preenchida caso se mencione na declaração que não foi efetuada a comunicação prevista no n.º 10 do artigo 12.º do Código do IRS.

Nas instruções de preenchimento do Quadro 4G clarifica-se que, quando se mencione na declaração de rendimentos, que foi previamente comunicado no Portal das Finanças o documento comprovativo da frequência de estabelecimento de ensino oficial ou autorizado, não será necessário preencher as colunas relativas ao NIF e Código do País do estabelecimento de ensino frequentado.

3. ANEXO B RENDIMENTOS DA CATEGORIA B REGIME SIMPLIFICADO / ATO ISOLADO (Impresso e Instruções de preenchimento)

3.1. Quadro 3C - Identificação do(s) sujeito(s) passivo(s)

- Regime fiscal aplicável a Ex-Residentes (artigo 12.º-A do CIRS)

Na sequência da alteração ao artigo 12.º-A do Código do IRS, a LOE 2022, que veio alargar temporalmente o regime fiscal aplicável a ex-residentes (Programa Regressar), este passou a aplicar-se a sujeitos passivos que se tornem fiscalmente residentes em 2021, 2022 ou 2023 (e cumpram as restantes condições) e não apenas aos que se tornem fiscalmente residentes em 2019 ou 2020. Assim, foi necessário ajustar a designação do Campo 12 do Quadro 3C.

Dado que a LOE 2022 previu também que, para poderem beneficiar deste regime fiscal, os sujeitos passivos que se tornem fiscalmente residentes em território português em 2021, 2022 ou 2023, tinham de já ter sido residentes no mesmo território, antes de 31.12.2017, 31.12.2018 e 31.12.2019, respetivamente, nas Instruções de preenchimento do Quadro 3C foram igualmente atualizadas as referências aos anos em que os sujeitos passivos já tinham de ter sido residentes em território português e em que novamente se tornaram residentes no mesmo território, para poderem beneficiar do regime fiscal do Programa Regressar.

3.2. Quadro 3D - Regime fiscal previsto nos nºs 9 e 10 do art.º 12.º do CIRS Estudantes Dependentes

De forma a facilitar a leitura e preenchimento do modelo de impresso foi ajustado neste Quadro o texto das questões a responder pelos sujeitos passivos relativas à identificação do estabelecimento de ensino que frequentou (ou o país), que apenas deve ser preenchida caso se mencione na declaração que não foi efetuada a comunicação prevista no n.º 10 do artigo 12.º do Código do IRS.

Nas instruções de preenchimento do Quadro 3D clarifica-se que, quando se mencione na declaração de rendimentos, que foi previamente comunicado no Portal das Finanças o documento comprovativo da frequência de estabelecimento de ensino oficial ou autorizado, não será necessário preencher os campos relativos ao NIF e Código do País do estabelecimento de ensino frequentado.

3.3. Quadro 3E - Opção pelo regime fiscal do art.º 12.º-B do CIRS IRS JOVEM

Considerando que a redação dada ao novo artigo 12.º-B do Código do IRS alargou o âmbito da isenção aos rendimentos da categoria B, e que a mesma se aplica aos sujeitos passivos cujo primeiro ano de obtenção de rendimentos, após a conclusão de um ciclo de estudos, seja o ano de 2022 ou posterior e pode aplicar-se aos sujeitos passivos que tenham optado pelo regime previsto no artigo 2.º-B do Código do IRS, na redação dada pela Lei n.º 2/2020, de 31 de março, relativamente aos rendimentos auferidos em 2020 e 2021, com as necessárias adaptações, pelo período remanescente, foi necessário criar o quadro 3E no Anexo B para declarar os rendimentos abrangidos por este benefício.

Nas instruções de preenchimento deste quadro clarifica-se que os sujeitos passivos que preencham as condições e pretendam usufruir deste regime nos anos de 2022 e seguintes, devem indicar, neste quadro, o ano em que o ciclo de estudos foi concluído e o correspondente nível de qualificação, do Quadro Nacional de Qualificações, bem como a identificação fiscal do estabelecimento de ensino onde os estudos foram concluídos, ou, em alternativa, o código do país (que se encontra na tabela X das instruções de preenchimento do Anexo J), caso os referidos estudos tenham sido concluídos fora do território nacional.

A referência ao novo artigo 12.º-B do Código do IRS e a este novo Quadro do Anexo B é igualmente atualizada nas instruções de preenchimento do Quadro 4 Rendimentos brutos obtidos em território português.

3.4. Quadro 8A - Alienação/Desafetação e/ou afetação de direitos reais sobre bens imóveis

Alienação/Desafetação e/ou afetação de bens imóveis (anos 2020 e anteriores) e aplicação regime transitório previsto no art.º 369.º da Lei n.º 75-B/2020, de 31/12 anos de 2021 e seguintes

Quadro 8C.1 - Alienação/Desafetação e/ou afetação de bens imóveis anos de 2021 e seguintes

- Alienação de bens imóveis

No modelo de impresso foi inserida uma linha para permitir apurar os valores relativos à soma das colunas valor e valor definitivo, de forma a facilitar a consulta da informação constante dos referidos quadros, nomeadamente quando os mesmos são constituídos por um número significativo de linhas.

3.5. Quadro 13F - Informações Complementares

- Alojamento local estabelecimentos localizados em área de contenção

Nas instruções de preenchimento do Quadro 13F foi atualizada a lista das zonas consideradas como áreas de contenção, para efeitos de aplicação do coeficiente 0,50 aos rendimentos da exploração de estabelecimentos de alojamento local na modalidade de moradia ou apartamento, localizados em área de contenção, tendo sido criados os novos códigos 6 a 20:

4. ANEXO C RENDIMENTOS DA CATEGORIA B REGIME DA CONTABILIDADE ORGANIZADA (Impresso e Instruções de preenchimento)

4.1. Quadro 3C - Identificação do(s) sujeito(s) passivo(s)

- Regime fiscal aplicável a Ex-Residentes (artigo 12.º-A do CIRS)

Na sequência da alteração ao artigo 12.º-A do Código do IRS pela LOE 2022, que veio alargar temporalmente o regime fiscal aplicável a ex-residentes (Programa Regressar), este passou a aplicar-se a sujeitos passivos que se tornem fiscalmente residentes em 2021, 2022 ou 2023 (e cumpram as restantes condições) e não apenas aos que se tornem fiscalmente residentes em 2019 ou 2020. Assim, foi necessário ajustar a designação do Campo 12 do Quadro 3C, eliminando a referência aos anos de 2019 e 2020.

Dado que a LOE2022 previu também que, para poderem beneficiar deste regime fiscal, os sujeitos passivos que se tornem fiscalmente residentes em território português em 2021, 2022 ou 2023, tinham de já ter sido residentes no mesmo território, antes de 31.12.2017, 31.12.2018 e 31.12.2019, respetivamente, nas Instruções de preenchimento do Quadro 3C foram igualmente atualizadas as referências aos anos em que os sujeitos passivos já tinham de ter sido residentes em território português e em que novamente se tornaram residentes no mesmo território, para poderem beneficiar do Programa Regressar.

4.2. Quadro 3D - Opção pelo regime fiscal do art.º 12.º-B do CIRS IRS JOVEM

Considerando que, a redação dada ao novo artigo 12.º-B do Código do IRS, alargou o âmbito da isenção aos rendimentos da categoria B, e que a mesma se aplica aos sujeitos passivos cujo primeiro ano de obtenção de rendimentos, após a conclusão de um ciclo de estudos, seja o ano de 2022 ou posterior e pode aplicar-se aos sujeitos passivos que tenham optado pelo regime previsto no artigo 2.º-B do Código do IRS, na redação dada pela Lei n.º 2/2020, de 31 de março, relativamente aos rendimentos auferidos em 2020 e 2021, com as necessárias adaptações, pelo período remanescente, foi necessário criar o quadro 3D no Anexo C, para declarar os rendimentos abrangidos por este benefício.

Nas instruções de preenchimento deste quadro clarifica-se que, os sujeitos passivos que preencham as condições, e pretendam usufruir deste regime nos anos de 2022 e seguintes, devem indicar, neste quadro, o ano em que o ciclo de estudos foi concluído e o correspondente nível de qualificação, do Quadro Nacional de Qualificações, bem como a identificação fiscal do estabelecimento de ensino onde os estudos foram concluídos, ou, em alternativa, o código do país (que se encontra na tabela X das instruções de preenchimento do Anexo J), caso os referidos estudos tenham sido concluídos fora do território nacional.

4.3. Quadro 7A - Alienação/Desafetação e/ou afetação de direitos reais sobre bens imóveis

- Alienação/Desafetação e/ou afetação de bens imóveis (anos 2020 e anteriores) e aplicação regime transitório previsto no art.º 369.º da Lei n.º 75-B/2020, de 31/12 anos de 2021 e seguintes

Quadro 7C.1 - Alienação/Desafetação e/ou afetação de bens imóveis anos de 2021 e seguintes

- Alienação de bens imóveis

No modelo de impresso foi inserida uma linha para permitir apurar os valores relativos à soma das colunas valor e valor definitivo destes quadros, de forma a facilitar a consulta da informação constante dos referidos quadros, nomeadamente quando os mesmos são constituídos por um número de significativo de linhas.

4.4. Quadro 15 - Identificação do contabilista certificado / Justo impedimento

Atendendo às alterações introduzidas pela LOE 2022 ao artigo 12.º-A do EOCC, relativo ao justo impedimento de curta duração de contabilista certificado, em especial quanto ao aditamento de uma nova causa de justo impedimento na al. c) do n.º 1, e à redefinição dos prazos em que se consideram verificadas as ocorrências elencadas como fundamento de justo impedimento no n.º 2, e das datas em que as obrigações declarativas devem ser cumpridas, no n.º 3 do mesmo artigo, foi necessário:

a) Criar, no modelo de impresso, o campo 15004, para indicar a data em que cessou o facto que originou o justo impedimento, clarificando, nas instruções de preenchimento, que o mesmo se destina a indicar a data em que cessou o facto que originou o justo impedimento e que só deve ser preenchido se no campo 15002 tiver sido indicado o facto correspondente ao Código 03;

b) Alterar, nas instruções de preenchimento, o Código 03, para referir a nova causa de justo impedimento: Doença grave e súbita ou internamento hospitalar do contabilista, que o impossibilite em absoluto de cumprir as suas obrigações, ou situações de parto ou de assistência inadiável e imprescindível a cônjuge ou pessoa que viva em união de facto ou economia comum e a parente ou afim no 1º grau da linha reta, em caso de doença ou acidente destes;

As alterações introduzidas destinam-se a permitir aferir se a declaração está a ser entregue dentro ou fora do prazo previsto na al. c) do n.º 3 do artigo 12.º-A do EOCC, isto é, 30 dias após a data limite de cumprimento da obrigação declarativa, ou 60 dias após a data limite de cumprimento da obrigação declarativa, neste último caso sempre que se verifique que o impedimento cessou após aquela data limite.

4.5. Quadro 4 - Apuramento do lucro tributável (obtido em território português)

Nas instruções de preenchimento foi corrigida a descrição do Código 459 - Rendimentos auferidos por titulares deficientes (parte isenta), dado que a percentagem de rendimentos brutos da categoria B nele indicada estava desatualizada face à redação atual do artigo 56.º-A do Código do IRS. Assim, onde se referia a qual corresponde a 10% do rendimento bruto da categoria B, passou a referir-se a qual corresponde a 15% do rendimento bruto da categoria B.

5. ANEXO D TRANSPARÊNCIA FISCAL - IMPUTAÇÃO DE RENDIMENTOS HERANÇA INDIVISA IMPUTAÇÃO DE RENDIMENTOS (Impresso e Instruções de preenchimento)

5.1. Quadro 3B - Identificação do(s) sujeito(s) passivo(s)

- Regime fiscal aplicável a Ex-Residentes (artigo 12.º-A do CIRS)

Na sequência da alteração ao artigo 12.º-A do Código do IRS, a LOE 2022, que veio alargar temporalmente o regime fiscal aplicável a ex-residentes (Programa Regressar), este passou a aplicar-se a sujeitos passivos que se tornem fiscalmente residentes em 2021, 2022 ou 2023 (e cumpram as restantes condições) e não apenas aos que se tornem fiscalmente residentes em 2019 ou 2020. Assim, foi necessário ajustar a designação do Campo 4 do Quadro 3B, eliminando a referência aos anos de 2019 e 2020.

Dado que a LOE2022 previu também que, para poderem beneficiar deste regime fiscal, os sujeitos passivos que se tornem fiscalmente residentes em território português em 2021, 2022 ou 2023, tinham de já ter sido residentes no mesmo território, antes de 31.12.2017, 31.12.2018 e 31.12.2019, respetivamente, nas Instruções de preenchimento do Quadro 3B foram igualmente atualizadas as referências aos anos em que os sujeitos passivos já tinham de ter sido residentes em território português e em que novamente se tornaram residentes no mesmo território, para poderem beneficiar do Programa Regressar.

5.2. Quadro 3C - Opção pelo regime fiscal do art.º 12.º-B do CIRS IRS JOVEM

Considerando que a redação dada ao novo artigo 12.º-B do Código do IRS, que, como supra se referiu, entre outras medidas, alargou o âmbito da isenção aos rendimentos da categoria B, e que a mesma se aplica aos sujeitos passivos cujo primeiro ano de obtenção de rendimentos, após a conclusão de um ciclo de estudos, seja o ano de 2022 ou posterior e pode aplicar-se aos sujeitos passivos que tenham optado pelo regime previsto no artigo 2.º-B do Código do IRS, na redação dada pela Lei n.º 2/2020, de 31 de março, relativamente aos rendimentos auferidos em 2020 e 2021, com as necessárias adaptações, pelo período remanescente, foi necessário criar o quadro 3C no Anexo D para declarar os rendimentos abrangidos por este benefício.

Nas instruções de preenchimento deste quadro clarifica-se que os sujeitos passivos que preencham as condições e pretendam usufruir deste regime nos anos de 2022 e seguintes, devem indicar, neste quadro, o ano em que o ciclo de estudos foi concluído e o correspondente nível de qualificação, do Quadro Nacional de Qualificações, bem como a identificação fiscal do estabelecimento de ensino onde os estudos foram concluídos, ou, em alternativa, o código do país (que se encontra na tabela X das instruções de preenchimento do Anexo J), caso os referidos estudos tenham sido concluídos fora do território nacional.

A referência ao novo artigo 12.º-B do Código do IRS e a este novo Quadro do Anexo D é igualmente atualizada nas instruções de preenchimento dos Campos 401 e 402 do Quadro 4 Imputação de rendimentos e retenções.

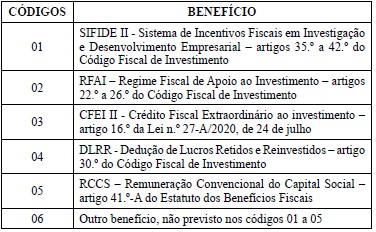

5.3. Quadro 9 - Deduções à coleta

No quadro 9 do Anexo D, relativo às deduções à coleta, a coluna Benefícios Fiscais (Campo 902) foi desdobrada em duas, no modelo de impresso, passando a discriminar-se nesta coluna o Código do benefício e o valor, em vez de apenas o valor.

Nas instruções de preenchimento do novo Campo 902 (Código do benefício), foram criados os seguintes Códigos de benefício, que devem ser utilizados para preenchimento da nova coluna:

6. ANEXO G MAIS VALIAS E OUTROS INCREMENTOS PATRIMONIAIS (Impresso e Instruções de preenchimento)

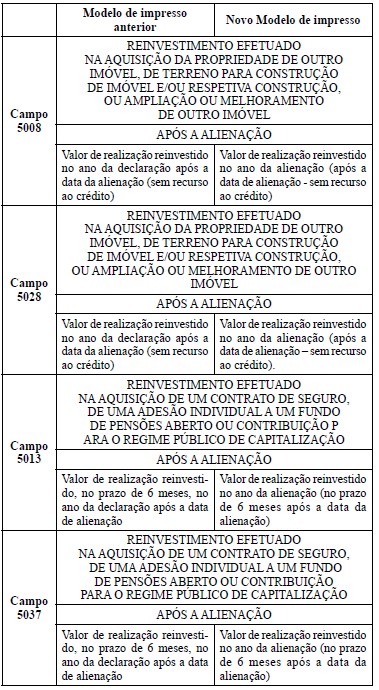

6.1. Quadro 5A - reinvestimento do valor de realização de imóvel destinado a habitação própria e permanente

- Aquisição da propriedade de outro imóvel, de terreno para construção de imóvel e/ou respetiva construção, ampliação ou melhoramento de outro imóvel e/ou aquisição de um contrato de seguro, adesão individual a um fundo de pensões aberto ou contribuição para o regime público de capitalização (art.º 10.º, nºs 5, 6, 7 e 9 do CIRS)

- Campos 5008, 5028, 5013 e 5037

No modelo de impresso foram ajustadas as descrições dos Campos 5008, 5028, 5013 e 5037 do Quadro 5:

Nas instruções de preenchimento dos Campos 5008 e 5013 foi substituída a referência ao ano da declaração pelo ano da alienação, clarificando que o valor de reinvestimento a inscrever nestes campos é o que tiver sido efetuado no próprio ano da alienação (que é o ano em que é igualmente declarada a intenção de reinvestimento). Esta alteração destina-se a tornar o modelo de impresso de interpretação mais clara e compreensível, evitando dúvidas de preenchimento por parte dos contribuintes.

6.2. Quadro 5A - Campos 5003 e 5004

Foram igualmente aperfeiçoadas as instruções de preenchimento dos campos 5003 e 5004 do Quadro 5A, clarificando-se que estes campos devem ser preenchidos quando o imóvel tenha sido identificado em mais de um campo do Quadro 4 (Alienação onerosa de direitos reais sobre bens imóveis [art.º 10.º, n.º 1, al. a), do CIRS]), e que, um desses casos - além do que já era referido quanto a imóveis adquiridos em datas diferentes - corresponde a imóveis que tenham sido adquiridos em regime de contitularidade ou compropriedade.

6.3. Quadro 4 - Alienação onerosa de direitos reais sobre bens imóveis

Quadro 9 - Alienação onerosa de partes sociais e outros valores mobiliários [art.º 10.º, n.º 1, al. b), do CIRS]

Nas instruções de preenchimento dos Quadros 4 e 9, em virtude das alterações introduzidas ao artigo 43.º do Código do IRS pela LOE 2022, foi corrigida a referência ao n.º 7 daquele artigo, dado que, em virtude da renumeração, este passou a ser o n.º 9.

7. ANEXO G1 MAIS VALIAS NÃO TRIBUTADAS (Impresso)

7.1. Quadro 3 - Identificação do(s) sujeito(s) passivo(s)

No modelo de impresso foi corrigida a numeração deste quadro (passando a Quadro 3), dado que no modelo anteriormente em vigor, o mesmo surgia incorretamente identificado como Quadro 4 (que já era destinado a declarar a Alienação onerosa de partes sociais e outros valores mobiliários e direitos excluídos ou isentos de tributação).

8. ANEXO H BENEFÍCIOS FISCAIS E DEDUÇÕES (Instruções de Preenchimento)

8.1. Quadro 6B - Deduções à coleta

- Benefícios fiscais e despesas relativas a pessoas com deficiência

- Códigos 636 e 637

Foi ajustada a redação destes Códigos, relativos aos donativos atribuídos por pessoas singulares ou coletivas a favor da Embaixada de Portugal nos Emirados Árabes Unidos para efeitos da participação na Exposição Mundial do Dubai, para fazer referência a que apenas se aplicam exclusivamente aos anos de 2020 e 2021, dado que o artigo foi inicialmente previsto na Lei de Orçamento do Estado para o ano de 2020 e replicado na Lei de Orçamento do Estado para o ano de 2021, mas não consta da LOE 2022.

- Códigos 638 e 639

O artigo 325.º da LOE 2022, relativo aos donativos concedidos à entidade incumbida legalmente de assegurar a preparação, organização e coordenação da Jornada Mundial da Juventude, refere-se a esta entidade como Fundação JMJ - Lisboa 2023, pelo que a designação desta entidade foi atualizada nas instruções de preenchimento relativas a estes Códigos.

8.2. Quadro 6C1 - Despesas de saúde, formação e educação, encargos com imóveis e com lares

- Agregado familiar (Códigos 660, 661, 662 e 663)

Quadro 6C2 - Dependentes em acolhimento familiar (Códigos 756, 757 e 758)

Quadro 7 - Informação relativa a despesas e encargos com imóveis para habitação permanente, arrendamento de estudante deslocado e a despesas de formação e educação (território do interior ou Regiões Autónomas) - Códigos 08, 10, 11

Quadro 10 - Despesas de saúde e formação e educação suportadas pelas famílias de acolhimento (Códigos 1005, 1006 e 1008)

Nas instruções relativas a estes Códigos dos referidos Quadros, em virtude das alterações introduzidas ao artigo 41.º-B do Estatuto dos Benefícios Fiscais pela LOE 2022, foi corrigida a referência ao n.º 9 daquele artigo, dado que, em virtude da renumeração, este passou a ser o n.º 10.

9. ANEXO I RENDIMENTOS DE HERANÇA INDIVISA (Impresso e Instruções de preenchimento)

9.1. Quadro 3 - Identificação do(s) sujeito(s) passivo(s)

Tendo-se verificado que não constava, do modelo de impresso, o título deste quadro, foi regularizada esta falta, passando a constar a referência à Identificação do(s) sujeito(s) passivo(s).

9.2. Quadro 4 - Identificação da herança indivisa

Tendo-se verificado que não constava, do modelo de impresso, o título deste quadro, foi regularizada esta falta, passando a constar a referência à Identificação da herança indivisa.

Nas instruções de preenchimento do Quadro 4 foi eliminado o segundo parágrafo, dado que o mesmo se encontrava desatualizado.

10. ANEXO J RENDIMENTOS OBTIDOS NO ESTRANGEIRO (Impresso e Instruções de preenchimento)

10.1. Quadro 4D - Rendimentos de trabalho dependente

- Regime fiscal aplicável a Ex-Residentes (artigo 12.º-A do CIRS)

Na sequência da alteração ao artigo 12.º-A do Código do IRS, a LOE 2022, que veio alargar temporalmente o regime fiscal aplicável a ex-residentes (Programa Regressar), este passou a aplicar-se a sujeitos passivos que se tornem fiscalmente residentes em 2021, 2022 ou 2023 (e cumpram as restantes condições) e não apenas aos que se tornem fiscalmente residentes em 2019 ou 2020, pelo que foi necessário ajustar a designação do Campo 491 do Quadro 4D, eliminando a referência aos anos de 2019 e 2020.

Dado que a LOE2022 previu também que, para poderem beneficiar deste regime fiscal, os sujeitos passivos que se tornem fiscalmente residentes em território português em 2021, 2022 ou 2023, tinham de já ter sido residentes no mesmo território, antes de 31.12.2017, 31.12.2018 e 31.12.2019, respetivamente, nas Instruções de preenchimento do Quadro 4D foram igualmente atualizadas as referências aos anos em que os sujeitos passivos já tinham de ter sido residentes em território português e em que novamente se tornaram residentes no mesmo território, para poderem beneficiar do Programa Regressar.

10.2. Quadro 8A - Imputação de rendimentos, deduções à coleta e tributação autónoma

- Rendimentos de Capitais (Categoria E)

Em virtude das alterações introduzidas ao artigo 72.º do Código do IRS pela LOE 2022, foi corrigida a referência ao n.º 17 daquele artigo, nas instruções de preenchimento dos Códigos E21 e E22 da Tabela V do Quadro 8A, dado que, em virtude da renumeração, este passou a ser o n.º 18.

(ofício Circulado nº 20253/2023, de 27.3.2023, da Sub-DG GT Área Imp. S/Rendimento, da AT)

Para qualquer esclarecimento adicional, agradecemos que contactem o Gabinete de Fiscalidade da ARAC, o qual se encontra ao vosso inteiro dispor.

Com os melhores cumprimentos

O Secretário-Geral

Joaquim Robalo de Almeida