Nº 075

Exmos. Senhores Associados,

Foi publicado em Diário da República a Portaria n.º 78/2020, de 20 de março, que aprovou as instruções de preenchimento da declaração modelo 30, as quais passamos a citar:

MODELO 30

INSTRUÇÕES DE PREENCHIMENTO

OBSERVAÇÕES PRÉVIAS

A declaração modelo 30 destina-se a dar cumprimento à obrigação acessória prevista no n.º 7 do artigo 119.º do Código do IRS e no artigo 128.º do Código do IRC e deve ser entregue pelas entidades devedoras ou pagadoras de rendimentos a sujeitos passivos não residentes em território português, até ao final do segundo mês seguinte àquele em que ocorrer o ato do pagamento, do vencimento, ainda que presumido, da colocação à disposição, da liquidação ou do apuramento do respetivo quantitativo, consoante os casos.

Os originais dos formulários e outros documentos de prova que justifiquem a não aplicação de qualquer taxa de imposto, a utilização de taxas reduzidas ou outras situações, deverão ser conservados na posse da entidade declarante pelo prazo de dez anos, devendo ser exibidos à Autoridade Tributária e Aduaneira (AT) sempre que esta os solicite.

Quadro 1

Indicar o número de identificação fiscal (NIF) da entidade declarante, ou seja, da entidade devedora ou pagadora dos rendimentos.

Quadro 2

Indicar o NIF do técnico oficial de contas, sempre que a entidade declarante possua ou deva possuir contabilidade organizada.

Quadro 3

Nos campos 03 e 03A indicar, respetivamente, o ano e o mês em que ocorreu qualquer um dos atos referidos na alínea a) do n.º 7 do artigo 119 do Código do IRS.

Quadro 4

Indicar o código do Serviço de Finanças da sede ou domicílio fiscal da entidade declarante.

Quadro 5

Assinalar se se trata da primeira declaração ou de declaração de substituição, sendo que esta substitui toda a informação da primeira.

Quadro 6

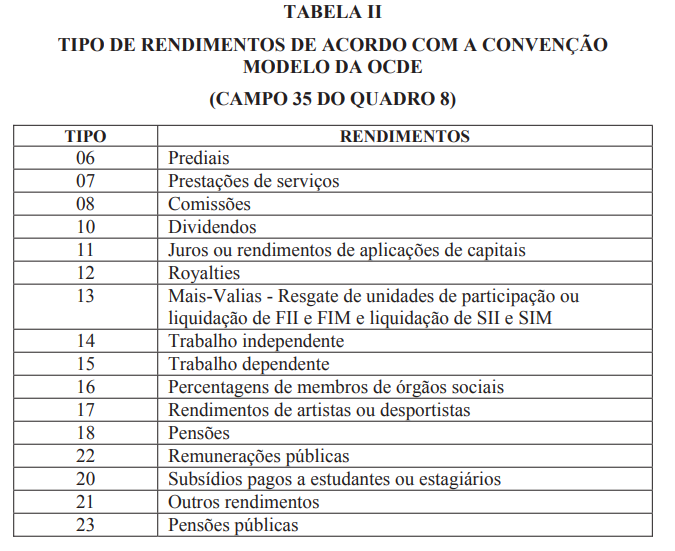

Nos campos 06 a 14, 16, 40 e 41 deste quadro deve ser inscrito o valor total do imposto retido durante o mês, por natureza dos rendimentos, tendo por referência a tabela II e observando-se ainda o seguinte:

- O valor a inscrever no campo 09 é o resultante do somatório das retenções na fonte efetuadas sobre os rendimentos dos tipos 15 (trabalho dependente) e 16 (Percentagens de membros de órgãos sociais);

- O valor a inscrever no campo 10 é o resultante do somatório das retenções na fonte efetuadas sobre os rendimentos dos tipos 14 (trabalho independente) e 17 (Rendimentos de artistas ou desportistas);

- O valor a inscrever no campo 16 é o resultante do somatório das retenções na fonte efetuadas sobre os rendimentos dos tipos 20 (Subsídios pagos a estudantes e estagiários) e 21 (Outros rendimentos).

O campo 17 corresponde ao somatório dos valores inscritos nos campos 06 a 14, 16, 40 e 41 e deve coincidir com o valor apurado para os campos 30 do quadro 7 e 38 do quadro 8.

Quadro 7

Indicar o(s) número(s) da(s) guia(s) de pagamento utilizada(s) e o respetivo valor total. O campo 30 corresponde ao valor total da(s) guia(s) e deve coincidir com o valor total do imposto retido na fonte a não residentes (campo 17 do quadro 6 e campo 38 do quadro 8) no mês a que respeita a declaração.

Quadro 8

No campo 31 deve indicar-se o NIF português das entidades não residentes beneficiárias dos rendimentos, o qual, no caso de entidades que apenas obtenham em território português rendimentos sujeitos a tributação por retenção na fonte a título definitivo, corresponde ao NIF que tiver sido atribuído nos termos do n.º 4 do artigo 7.º e da alínea a) do n.º 2 do artigo 11.º, ambos do Decreto-Lei n.º 14/2013, de 28 de janeiro.

No campo 32 deve ser inscrito NIF que as entidades não residentes possuem no respetivo país de residência.

No campo 33 deve indicar-se o código do país de residência, de acordo com a norma ISO (parte numérica), disponível em www.portaldasfinancas.gov.pt, em Links Úteis/Ajuda para serviços/Questões frequentes (FAQ).

No campo 34 e sempre que aplicável, deve indicar-se, na coluna D, a percentagem de participação que o sujeito passivo não residente detém no capital social da declarante e, na coluna S, a percentagem que a declarante detém no capital social do sujeito passivo.

O campo 35 destina-se a inscrever o valor bruto do rendimento e a identificação do respetivo tipo, de acordo com a tabela II.

Tratando-se de remunerações (rendimentos do trabalho dependente): (i), deverá assinalar-se o código 22 (Remunerações públicas) sempre que os rendimentos respeitem a salários, vencimentos e outras remunerações similares pagas pelo Estado Português ou por uma sua subdivisão política ou autarquia local em consequência de serviços prestados ao Estado (administração central, regional ou local); (ii) nos restantes casos deve indicar-se o código 15.

No caso de pagamento de pensões: (i), deverá indicar-se o código 23 (Pensões públicas) quando estejam em causa pensões e outras remunerações similares pagas pelo Estado Português ou por uma sua subdivisão política ou autarquia local, quer diretamente, quer através de fundos por eles constituídos, em consequência de serviços prestados a esse Estado (administração central, regional ou local); (ii) nos restantes casos deve indicar-se o código 18.

No campo 36 deve ser indicada a taxa de tributação utilizada e identificado o regime de tributação aplicado, utilizando, para este efeito, os códigos constantes da tabela I.

No campo 37 deve indicar-se o montante do imposto retido sobre os rendimentos inscritos no campo 35.

O campo 38 corresponde ao total das importâncias retidas no mês, valor este que deve ser igual ao dos campos 17 do quadro 6 e 30 do quadro 7.

No campo 39 deve indicar-se o NIF da entidade emitente quando se trate de rendimentos em que a obrigação de efetuar a retenção na fonte pertence às entidades registadoras ou depositárias de valores mobiliários.

Para qualquer esclarecimento adicional, agradecemos que contactem os Serviços da ARAC através dos emails: arac@arac.pt, jr.almeida@arac.pt, helder.rodrigues@arac.pt e sandra.margarida@arac.pt, os quais se encontram ao vosso inteiro dispor.

Com os melhores cumprimentos

O Secretário-Geral

Joaquim Robalo de Almeida